1

2018年7月底到8月初,因为一篇文章,国内“体检第一股”美年健康,5天时间内蒸发了180亿市值。

换成现在,几乎相当于整个美年健康蒸发了。目前,美年健康总市值只剩约190亿元,这和巅峰时期800亿市值比起来,属于膝斩。

目前,美年健康在全国30多个省(自治区、直辖市)拥有600多家分院,年体检人次总量稳居行业第一,妥妥的体检行业龙头企业,为什么不被市场看好?

咱们先做个小调查,你们体检通常选择公立医院还是民营机构?大家可以把答案写在评论区。

狗蛋自己,2018年之前选择民营体检机构居多,因为环境和服务好,整个检查流程丝滑,省去不少等待时间。2018年之后都去公立三甲医院。

一方面,公立医院的服务态度、环境和效率都提上来了;另一方面,随着年纪渐长,身体难免有些小毛病,公立医院体检完,拿着相关报告单同院就诊方便许多。

如果民营机构体检,拿着报告上医院,在绝大多数地方,是不被高级别公立医院认可的,得重新检查一遍,太麻烦。

美年健康10月30日发布今年三季度业绩,数据显示,实现营收29.35亿元,同比增长3.63%;实现归属于上市公司股东的净利润2.4亿元,同比增长10.33%。

业绩发布后,美年健康股票迎来短期回暖,三季报发布第二天,美年健康逼近涨停,之后几天在波动中上攻。

有网友看不懂一些投资者想重仓美年的逻辑:

民营体检机构没有形成闭环,只有体检一项服务。唯一一项服务还是和医院体检机构抢生意,公信力又不如人家,三甲公立医院至少确保没有租来的医生。

看得出来,直到现在,当年那篇文章对美年甚至对整个民营体检行业的影响很大,其权威性仍备受质疑。

那篇文章标题叫《美年大健康:如果人死了,你就只能挣一次钱了》,文中爆料人自称美年健康前员工,文章质疑美年大健康冒用已故医生名字违规签发医检报告、漏检 “患癌客户”、医疗设备存在辐射、“医生”无证上岗、逼迫员工刷信用卡买体检套餐等问题。

该文发布不久前,长春长生疫苗造假事件刚掀起一阵舆论风暴,整个社会对医疗行业造假零容忍。美年事件一出,同样引起轩然大波,有跟进爆料称美年体检不能叫体检,只能叫“过机器”。

由于舆论风暴猛烈,美年健康股价直接跌停,深交所要求美年自查员工执业资格等情况。

美年健康当时站出来澄清,表示遭遇黑公关,相关内容是故意歪曲事实、恶意中伤。史称美年健康“假医生”风波。

很多人可能只记得风波,没关注处理结果。狗蛋帮大家回顾一下后续:

广州天河卫计局对文章所提机构介入调查,结果显示,美年富海门诊部涉嫌违规出具体检报告,涉嫌未取得放射诊疗许可即违规开展诊疗服务。

文章所提3位医生均在美年执业,不过部分患者的报告不是他们审核的。

至于美年存不存在“假医生”,就看你怎么理解。

2

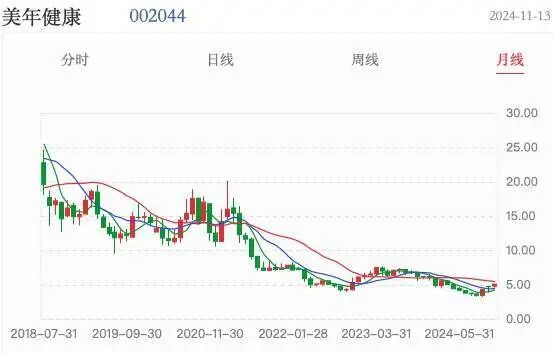

“假医生”风波6年多来,美年健康股价整体呈现震荡下跌的走势。

风波发生期间,2018年7月31日,美年健康收盘价为19.59元,比一个月前的高点跌去10元。从那之后至今,美年健康收盘价没再回到过19.59元。

2024年以来,美年股价维持在4.5元至6元低位。

业绩方面,2019-2023年,美年健康分别实现营业收入85.25亿元、78.48亿元、92.16亿元、86.16亿元、108.94亿元;

对应净利润-8.66亿元、5.51亿元、0.62亿元、-5.59亿元、5.06亿元。

告别2018年之前的高增长,2019年起陷入营收缓增。

与此同时,净利润波动幅度巨大,在18年创下归母净利润新高后,19年、22年出现巨亏。

尽管美年去年营收近109亿的历史新高,并没有拉动净利润。

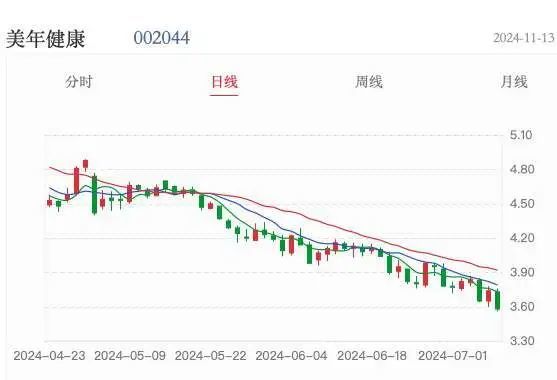

反映在二级市场,4月24日晚间业绩发布后,美年股价只维持了3天涨势,便又续跌了。

这次三季报,业绩还行,叠加11 月 4 日至 11 月 8 日这一周,A 股市场整体呈现出大涨态势,美年健康股价迎来回弹,不过能不能持续上涨有待观察。

对美年健康而言,行情、成本、竞争和业务结构这几大基本面,并没有实质性向利好转变。

反而,销售成本一直居高不下。

2018年,美年健康销售费用20.3亿,销售费用率为24%,2020-2023年,销售费用分别为18.99亿元、21.02亿、20.13亿、25.63亿,2023年销售费用率为23.53%。

销售费用逐年攀升,这是增收不增利的主要原因之一。

销售费用主要由人力成本、业务拓展费和广告宣传费组成。

李佳琦、小杨哥、罗永浩等头部主播,都疯狂推过美年大健康体检套餐。

小杨哥为了卖货,说过这样一段话:你出去旅游的时候,那个城市有美年的店,你直接做掉,(套餐之外)送你价值800的头颅核磁。

狗蛋一听,脑子还没核磁就觉得不好了:谁家好人出去旅游会“顺便”在当地做个体检?

为了带货,主播们是没条件也要创造条件让网友去体检。

合理推测,美年健康花在广告宣传上的费用占比不会低。

3

除了销售费用,商誉减值也是影响其利润的重要因素。美年健康的扩张模式是买买买,拿2023年来说,美年健康新增子公司27家,其中有16家为购买所得。

但和一般的买买买不同,它走的是“参转控”模式。

新开一家门店,美年通常自己少量参股,剩余股份让员工、区域高管或者产业基金三方持有,等到门店盈利,美年再通过收并购完成控股。

这种模式会造成两大风险。

参转控时按照市销率定收购价,其实门店资产很少,价值都沉淀在了商誉。但商誉这种东西吧,越高越虚,会虚增企业的资产总额。

我们来看下商誉占美年健康公司资产占比有多少:

2020年-2024年,美年账面上商誉价值分别为40.08亿、40.51亿、43.5亿、45.94亿,逐年增高。

2022年,尽管计提了13.55亿商誉减值准备,账面商誉仍然高达43.5亿,占到净资产的58.35%,2023年占到59.68%。今年上半年,这个数字又提升了,商誉账面价值为47.45亿。

相当于同期公司净资产的63.87%。

如果收购后期收益不如预期,就需要计提商誉减值,直接冲击当期利润。

表面上总资产规模很大,但很大一部分是基于预期产生的商誉,当需要评估企业真正的偿债能力或者资产的实际盈利能力时,高商誉会掩盖企业真实的财务健康状况。相当于埋了隐雷。

另一方面的风险是,参转控前期,员工和门店、区域管理层会投入真金白银,也就是所谓的“众筹”,为了把门店业绩做漂亮,员工们干劲肯定更足,不过可能带来服务隐患。

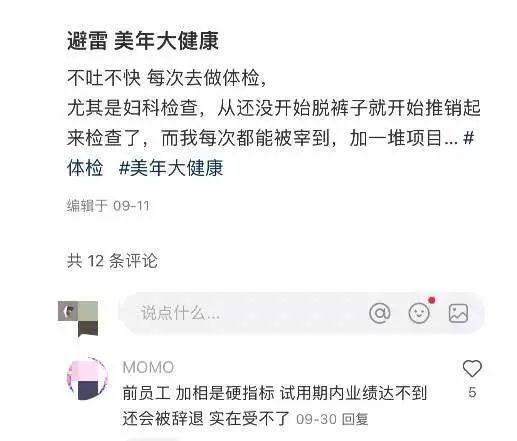

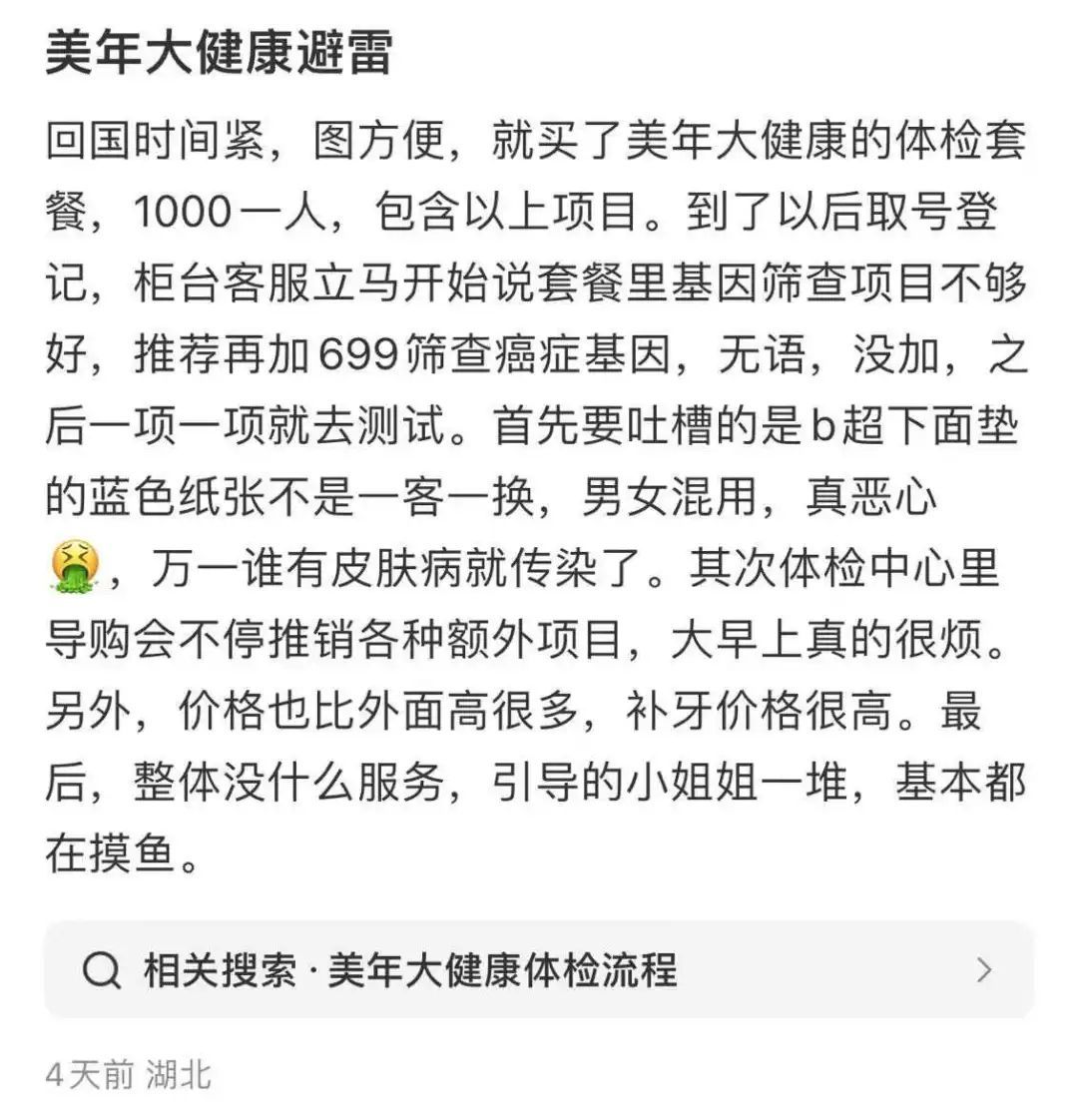

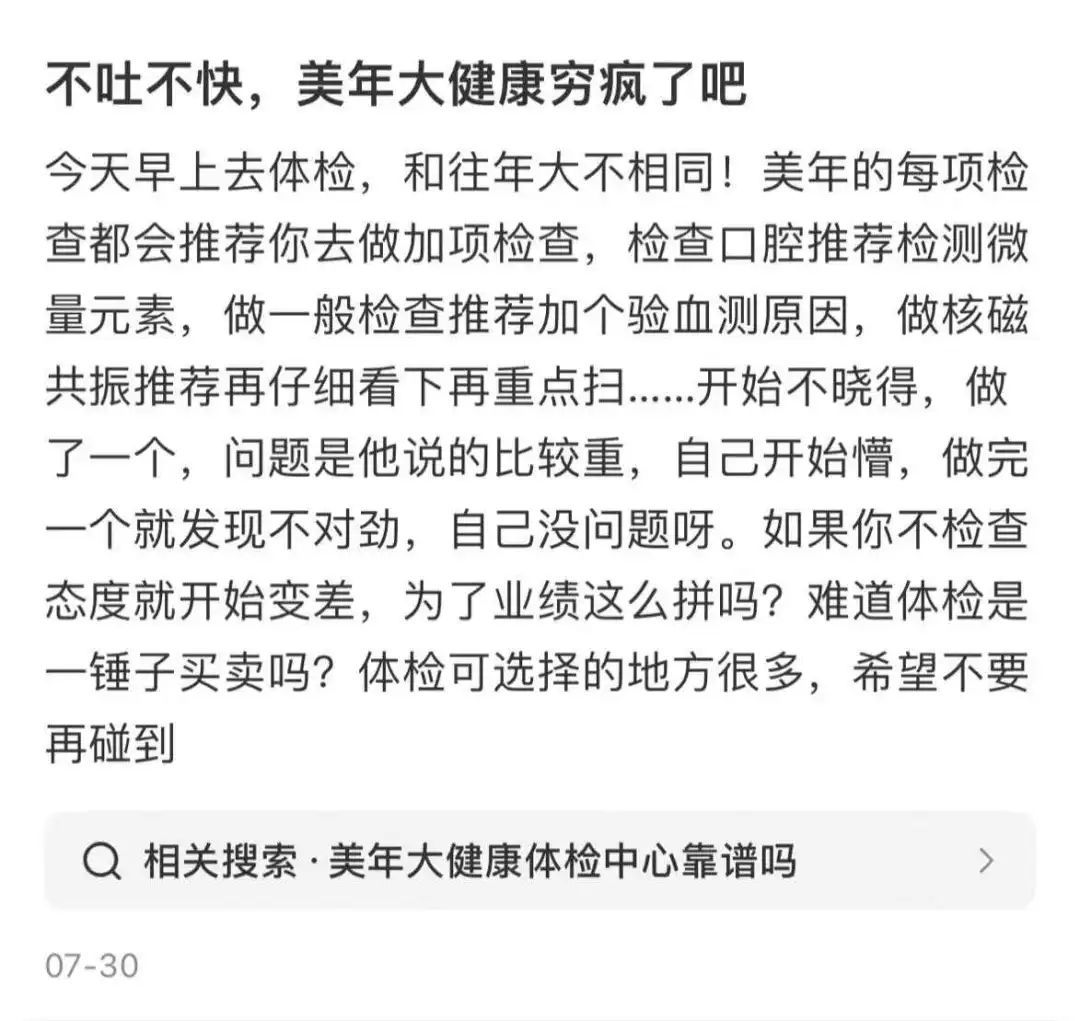

比如,不少去美年健康体检的客户都碰到过“加项”。当然,这是体检行业的共性,公立医院体检同样存在诱导加项,不过会比私立机构收敛。

有个网友的吐槽很犀利,她说每次去做体检,尤其是妇科检查,裤子还没脱就开始被推销加项。

有一个哈尔滨的网友说,带着父母公婆四个人去美年体检,从第一个项目到最后一个项目,十多个工作人员一个不落地推荐加项。

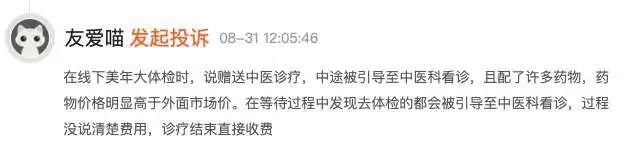

很多消费者都有类似遭遇,社交平台上爆料很多。黑猫投诉平台,有消费者吐槽被诱导买药或者治疗。

其中一个网友遇到“赠送中医诊疗”套路,被引导去中医看诊后配了许多药,根据消费者所述,那些药物价格高于外面市场价。该网友最终被诱导花了428元。

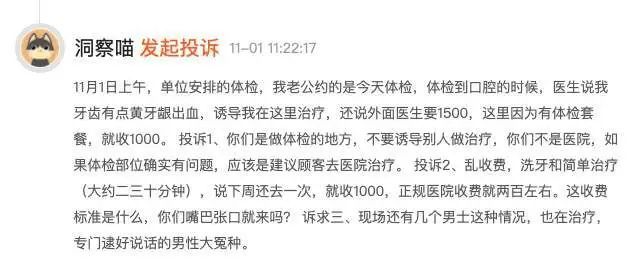

还有网友遇到口腔诊疗,看描述是洁牙服务,被收费1000元。

狗蛋说,员工都这么努力了,美年盈利能力还时常掉线,不知道创始人俞熔会不会觉得当年选错了赛道。

俞熔最开始是干地产的,1993年他从上海交大通信工程专业毕业后,去一家地产策划公司干了两年,之后创办地产公司。

他对外说过,1997年前后房地产行业迎来冰点,行业全面亏损,只有上规模的房企才能撑过冬天,自己觉得地产行业太卷又做不长久,想投身一个长期赛道。然后他就拥抱了投资赛道,成了国内最早一批风险投资人,2005年涉足体检行业。

对比起继续干地产,俞老板选择转行还是赌对了。不然,可能他的公司和他的众多福建老乡一样,都躺进了爆雷房企名单。

你怎么看紫金矿业3吨黄金被盗?